ROA

財務諸表を戦略に活かす

ここでは自社財務諸表2期分を比較分析し、自社の現状を見ると同時に改善ポイント指摘し、成長する方向性を見出します。

(1)安全性の確認

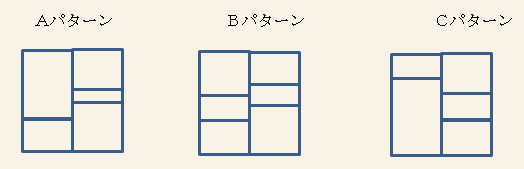

自社の安全性の確認については、貸借対照表を図示することでどのパターンになっているかをビジュアルにチェックします。自社のパターンは以下のどれになっていますか。

債務超過のケースを除けば、企業の貸借対照表は上記の3つのパターンのいずれかに集約されます。

・Aパターン 理想的な安全性のパターンで無借金経営のタイプです。

・Bパターン 短期の安全性は問題なく、長期の安全性も一応は保たれています。

ただし、借入金体質ですので、体質の改善が求められます。

・Cパターン 安全性は短期・長期とも崩れており、抜本的な改革が必要です。

(2)収益性・効率性

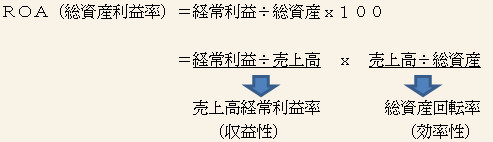

安全性の状態を形づくっているのが、その企業の収益性と効率性です。従って、それらをチェックするためには、安全性を確認した後、以下のようにROA(総資産利益率)をまず、2期分比較して確認します。

ROA(総資産利益率)=経常利益÷総資産x100

もし、ROAが前期に比較して悪化していたら、以下の式に則ってその原因が収益性にあるのか、それとも効率性にあるのかをチェックし、原因を突き止めて改革のための戦略を考え実行に移します。

仮にROAが前期に比べてよくなっていたとしても、上記のとおり分解して収益性を改善するか、効率性を改善するかを考えることが大切です。